Идея начать контролировать свой бюджет появляется у людей по разным причинам. Кто-то решил научиться грамотно распоряжаться деньгами, кто-то понял, что настало время создать финансовую подушку безопасности, подумать о покупке собственного жилья или достижении иных финансово емких рубежей. Неважно, какова цель, которая привела к мысли вести таблицу доходов и расходов — только план делает просто желание целью. Реализовав свой план и научившись контролировать финансы, удастся не только сэкономить деньги, но и получить ощущение свободы и финансового благополучия. Будущая стабильность зависит от преодоления первой ступеньки оптимизации бюджета – приобретения умения жить по средствам.

- Зачем нужен контроль собственного бюджета

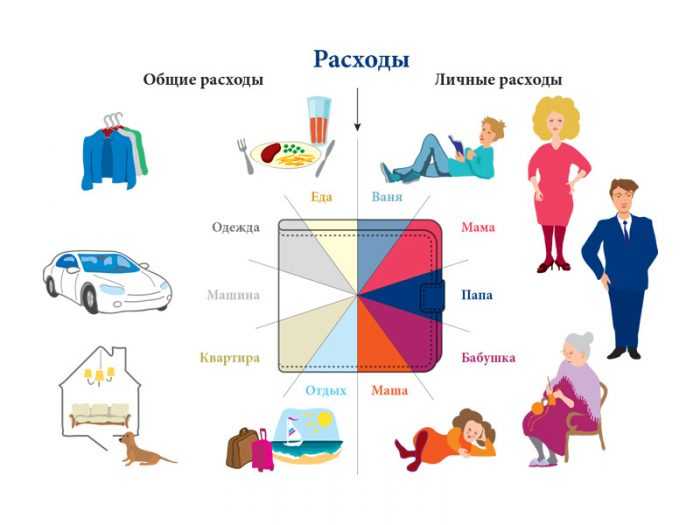

- Расходы: виды и возможности для экономии

- Правила планирования финансов

- Правило 3 – 6 месяцев, 50/20/30 и принцип Парето

- Способы ведения таблицы

- Расходы и доходы в блокноте

- План и факт в тетради

- Таблицы в Excel: готовые шаблоны

- Таблицы в Excel: скачивание и самостоятельное создание

- Программы для ПК

- Приложения для смартфонов

- С чего начать составление бюджета

- Анализ и корректировка

- Корректировки и рекомендации

- Каких ошибок при планировании бюджета нужно избегать

- Личное предпочтение автора статьи

Зачем нужен контроль собственного бюджета

Как известно, деньги – универсальный инструмент, созданный человечеством. Они делают доступным все, что вносит в жизнь комфорт и наполнение. Но также они могут быть пущены прахом и бездумно растранжирены. Не допустить этого – одна из причин ведения финансовой таблицы расходов и доходов.

Могут быть и еще причины для подобного начинания:

- Определение долгосрочных целей и работа в данном направлении.

- Наступление финансового кризиса, который явился последствием болезни, развода, потери работы. При столкновении с чрезвычайной ситуацией и отсутствием резервного фонда, появляется желание изменить структуру семейного бюджета и внести в него графу «сбережения», которая позволит сформировать финансовую подушку безопасности на 3-6 месяцев.

- Таблица доходов и расходов демонстрирует ненужные траты и заставляет пересмотреть покупательские привычки. Ее ведение поможет правильно расставить приоритеты.

Расходы: виды и возможности для экономии

Основным «врагом» любой экономии являются расходы. Прежде чем приступать к ведению таблицы доходов и расходов, необходимо понять, что они существуют двух типов — управляемые и неуправляемые.

- Первая категория – это траты, которые могут быть секвестированы по собственному усмотрению: питание, развлечения, спортивные занятия. При составлении финансовой таблицы расходов и доходов нужно учитывать, что они должны дополнительно разбиваться на подвиды. Так будет проще определить, что из них можно сократить. К примеру, дорогостоящий фитнес можно заменить домашними тренировками или залом попроще, а для посещения кино выбирать более ранние и дешевые сеансы.

- Неуправляемые расходы – категория, в которой сократить траты по своему желанию не получится. В нее входят коммунальные платежи, интернет, всевозможные транспортные расходы (проездной, бензин), плата за аренду квартиры или ипотеку. Эти траты обязательно закладываются в бюджет.

Правила планирования финансов

Для тех, кому правила составления плана прибылей и трат, пока представляются terra incognita, есть возможность воспользоваться советами людей, которые взяли эту высоту и получили желаемые результаты. Универсальных рецептов того, как вести таблицу расходов и доходов, не существует. Однако общие подходы уже давно описаны в специальной литературе и есть возможность применить уже испытанные пути тем, кто пока еще новички на стезе приобретения финансовой грамотности.

Ознакомившись с каждым из них, любой сможет выбрать для себя подходящую стратегию. Важно только задавить в себе лень и разбудить силу воли – в этом случае таблица доходов и расходов послужит лишь способом визуализации финансовых достижений и побед.

Правило 3 – 6 месяцев, 50/20/30 и принцип Парето

Важным итогом планирования семейного бюджета и показателем его результативности можно считать накопление суммы, которая позволит семье продержаться на плаву в течение 3-6 месяцев, не меняя существенно свой жизненный уровень. Если такой показатель достигнут в установленные сроки – можно считать, что выбранная стратегия экономии и планирования оказалась правильной.

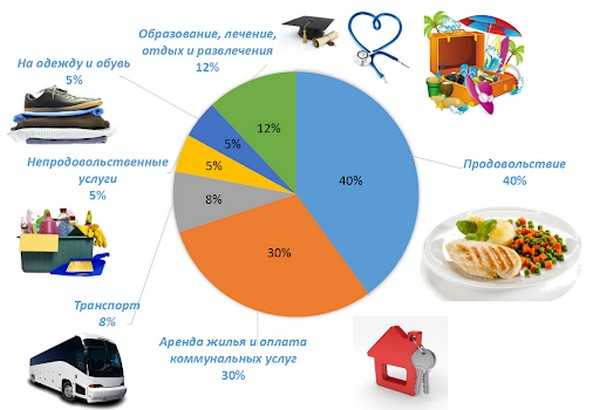

Авторы книги «Все ваше благосостояние: главный денежный план на всю жизнь» советуют разбить структуру бюджета на три основные составляющие:

- главные расходы, включая оплату жилья, налогов и покупку продуктов — 50%;

- необязательные траты: развлечения, поход в кафе, кино — 30%;

- оплата долгов и кредитов, резерв — 20%.

Можно воспользоваться и принципом Парето, являющегося вариантом предыдущего правила, где 20% всех доходов семьи тратится на создание финансовой «подушки» и оплату задолженностей, а на все остальное — 80%.

Способы ведения таблицы

Существует несколько способов ведения таблицы доходов и расходов. Кто-то решит пользоваться старым испытанным методом – вооружившись ручкой и разлиновав тетрадку, станет вносить в оформленную таблицу все прибыли и траты, стараясь все учесть и ничего не упустить, тщательно подсчитывая все на калькуляторе. Другим ближе идея сделать таблицу расходов и доходов семьи с помощью электронных таблиц Excel или Google Таблиц.

Те же, кто привык к жизни в девайсах и гаджетах, могут воспользоваться специальными компьютерными программами и мобильными приложениями для составления и планирования семейной бухгалтерии. Выбрать можно любой способ. Главное – не отступать от основных принципов. В этом случае удастся увидеть реальный расклад по доходам и тратам, позволяющий в дальнейшем правильно планировать и распределять деньги.

Расходы и доходы в блокноте

Классическим методом ведения таблицы доходов и расходов для домашней бухгалтерии выступают блокнот или ежедневник. Этот способ является наиболее простым и не требует знания программ, приложений, доступен для использования в любую минуту безо всяких условий. Что является его неоспоримым преимуществом. Листы в блокноте делят на 3 части, в одну вписывают доходы, в другую – траты, в третью заносят остаток.

Графу «Расходы» можно детализировать делением на подграфы «Еда», «Одежда» и иные. Это в таблице доходов и расходов позволит наглядно увидеть, на что больше всего уходит средств. Данные в графе «Остаток» должны совпадать с количеством имеющихся в наличии денег или суммой, пополнившей накопительный счет. К минусам можно отнести необходимость ведения подсчетов в таблице доходов и расходов вручную, что связано с временными потерями, а также сложность сбора статистики за определенный период.

План и факт в тетради

Еще одной версией расчета семейного бюджета на бумаге является ведение записей показателей фактических и планируемых трат. Принцип оформления тот же — в первую колонку записываются действительные расходы за месяц, а во вторую – сколько планировалось истратить. Структура колонок должна содержать также и доходы, и расходы

В графе доходов рядом с поступившей суммой стоит записать и название источника прибыли (премия, зарплата, подарок).

Также поступают и с графой расходов. По окончанию месяца все показатели суммируются и высчитывается разница между двумя колонками. Этот вариант ведения финансовой таблицы расходов и доходов позволит сопоставить реальные и ожидаемые итоги и наглядно продемонстрирует, на чем можно безболезненно сэкономить.

Таблицы в Excel: готовые шаблоны

Людям, которые имеют начальные навыки работы с редактором MS Excel, программа позволит самостоятельно настроить нужные параметры. Расчеты будут выполняться автоматически. Таблицу доходов и расходов можно разбивать по категориям, просматривать статистику за нужный период, создавать диаграммы и графики. Программа предоставляет много возможностей, которые нужно использовать. Вести таблицу расходов и доходов в Excel можно несколькими способами.

Первый — при помощи встроенного шаблона. Последние версии программы оснащены формами для ведения личных расходов. В Excel 2003 для этого нужно выбрать траекторию «Создать» – «Файл». Затем на панели «На моем компьютере» — нажать «Новая книга». В версии 2007 года во вкладке «Создать» нужно выбрать опцию «Установленные шаблоны». Excel 2010 предлагает путь «Файл» – «Создать» – «Примеры шаблонов» (из «Доступные шаблоны» выбрать подходящий вариант).

Таблицы в Excel: скачивание и самостоятельное создание

Если по каким-то причинам встроенные шаблоны для ведения эксель таблицы расходов и доходов оказались не подходящими, есть возможность выбора другого варианта в интернете и закачать шаблон в сети. Для этого необходимо зайти на официальный сайт Microsoft Office и произвести на нем указанные действия.

Тем, для кого готовые варианты кажутся неинтересными или неудобными, можно пойти по пути самостоятельного создания шаблона для оформления эксель таблицы расходов и доходов и ее ведения. Для этого потребуется ввести названия всех столбцов, заполнить их всей необходимой информацией, а затем во вкладке «Формулы» в верхней навигационной панели создать формулы для автоматического подсчета введенных данных.

Программы для ПК

Оптимизировать процесс учета финансов поможет использование новых технологий. В этом легко убедиться, заменив блокнот и ручку для ведения финансовой таблицы расходов и доходов на специальные программы для компьютера или приложения для мобильного телефона. Всегда быть в курсе своего финансового положения поможет, например,

Easy Finance. Программа обладает разнообразными возможностями, позволяет вести учет прибылей и трат в таблице доходов и расходов, ставить конкретные цели. Ее функции дают возможность в любой момент ознакомиться с графиками и показателями финансовой эффективности. Программа доступна через компьютер и смартфон. В минусах приложения – программа доступна бесплатно лишь онлайн, для доступа ко многим полезным функциям необходима платная подписка.

Приложения для смартфонов

Кроме программ для контроля за финансовыми показателями семьи, существует также немало приложений для мобильных устройств. Среди них — CoinKeeper. Приложение имеет интуитивно понятный и удобный интерфейс, освоить который по силам даже новичку. Преимущества — синхронизировать аккаунт на нескольких устройствах и вести таблицу расходов и доходов совместно со второй половинкой. К недостаткам можно отнести отсутствие личного кабинета на сайте, функционирование исключительно на мобильных гаджетах.

Можно использовать также приложение Дребеденьги, которое является удобным и простым в использовании. Снабжено функцией «Список покупок», комфортной при походах в магазин. Приложение позволяет автоматически учитывать расходы с помощью обработки СМС из банка. Возможность пользования расширенными функциями, такими как, к примеру, планирование бюджета семьи, напоминания, предоставляется за плату.

С чего начать составление бюджета

После того, как решение о необходимости учета семейных финансов принято, способ их планирования и подсчета выбран, пора переходить к практическим шагам. Новичкам первые пару месяцев доходы и расходы в таблице лучше разбивать по дням. Уже на этом этапе можно сформировать категории и распределить их по графам. Несмотря на идентичность основных трат, разбивка у каждого будет индивидуальной.

В таблице доходов и расходов обязательно должна присутствовать графа «На начало месяца» — отражение остатка на банковских картах и в кошельке. Эти деньги – резерв на первые числа месяца до получения очередных денежных «вливаний». В самом конце таблица содержит строки «Итого расходов»» и «Итого доходов». Их подсчет наглядно продемонстрирует результат – кто-то завершит месяц с показателем перерасход, а кто-то получит экономию. В отчетной таблице доходов и расходов за месяц выводится итоговое сальдо.

Анализ и корректировка

На этапе анализа таблица доходов и расходов должна претерпеть изменения. Установив основные их статьи, примерные суммы по каждой из них можно проанализировать результаты, полученные за контрольный период. Если на конец месяца получена экономия – значит, что бюджетные средства использовались рационально. В случае, когда сальдо отрицательное и налицо перерасход, потребуется срочный поиск причин и разработка плана по «латанию дыр».

В каждом конкретном случае потребуется отделить желания от потребностей и решить для себя, от каких трат можно отказаться абсолютно, какие действия совершать не так часто, определить, как и где осуществлять покупки дешевле. Главной задачей при распределении средств является не просто выход в 0, при котором доходы и расходы идентичны, но и получение экономии.

Корректировки и рекомендации

По окончании контрольного периода по факту проведенного анализа можно оформить таблицу расходов и доходов по-новому, дополнив графами «Факт», «План» и «Отклонение». В начале месяца в графу «Остаток на начало месяца» должна перейти сумма из ячейки «Экономия/Перерасход», причем она должна быть одинакова и по плану, и по факту. После этого на основе анализа данных за предыдущие периоды и планов на текущий необходимо заполнять все данные и составить таблицу доходов и расходов с учетом внесенных корректировок.

На протяжении месяца необходимо заполнять колонку «Факт», внося в ячейку соответствующей статьи фактические цифры. Обязательной является введение статьи «Накопления». После того, как формат таблицы и основные графы откорректированы, потребуется планомерно заполнять их, сверять результаты и при необходимости вносить изменения.

Каких ошибок при планировании бюджета нужно избегать

Решив составить таблицу доходов и расходов и планировать в дальнейшем бюджетные статьи, стоит помнить, что рациональное отношение к тратам не должно превращаться в самоцель и лишать всех радостей жизни. Поэтому, оптимизируя финансовые потоки, не стоит:

- планировать расходы на срок меньше года;

- обходиться без долгосрочный целей;

- исключать из таблицы доходов и расходов статью «развлечения»;

- отказываться от электронных помощников;

- игнорировать создание резервного фонда.

Кроме того, ошибкой будет совершение крупных покупок в кредит, а не за счет накоплений, и не использование имущества, которое могло бы приносить доход. Ошибочно и мнение, что в случае наличия долгосрочных целей, разумно отказывать от возможностей инвестирования.

Личное предпочтение автора статьи

Лично я предпочитаю пользоваться картой Тинькофф: при оплате данной картой в вашем приложении видны все ваши расходы с разбивкой по сферам (например, супермаркеты, аптека, топливо и т.д.).

Другими словами, банк все делает за тебя — это очень удобно! Кстати, заказывайте карту по ссылке и получайте 3 месяца обслуживания абсолютно бесплатно! К тому же, карта предлагает вам отличный кэшбек от 3 до 5%, который подстраивается под ваши нужды! Вобщем, рекомендую! Заказать карту Тинькофф можно тут

Если ознакомившись со статьей, вы не нашли ответов на все свои вопросы — свяжитесь со мной, используя контактные данные на сайте. Подписывайтесь на Телеграм чат, Скайп чат — я всегда готов к диалогу!